住宅ローン契約の流れは、わかりにくいところもあります。

地域密着型の工務店であれば、住宅ローンを組む際にアドバイスをしてくれたり、相談に乗ってくれるところも多いので、ぜひ当社に問い合わせください。

住宅ローンには、いくつかの種類やタイプがあります。

浜松で注文住宅を建てる際に役立てられるローンとしては、銀行ローンのほか、フラット35、フラット35sなどが挙げられます。

それぞれの特徴など、どのような人に向いているのかについてご紹介しましょう。

住宅ローンには、いくつかの種類やタイプがあります。

浜松で注文住宅を建てる際に役立てられるローンとしては、銀行ローンのほか、フラット35、フラット35sなどが挙げられます。

それぞれの特徴など、どのような人に向いているのかについてご紹介しましょう。

出典(スーモ):https://suumo.jp/article/oyakudachi/oyaku/sumai_nyumon/money/jyutakuloan_shinsa/

住宅ローンでは、融資のための本格的な本審査を行いますが、その前に、年収や勤務先などを調べる簡易的な事前審査を実施します。

出典(スーモ):https://suumo.jp/article/oyakudachi/oyaku/sumai_nyumon/money/jyutakuloan_shinsa/

住宅ローンでは、融資のための本格的な本審査を行いますが、その前に、年収や勤務先などを調べる簡易的な事前審査を実施します。

「返済負担率」と「信用情報」住宅ローンの審査では、借入希望額の妥当性(返済負担率)と、申込者の信用情報等がチェックされます。

「返済負担率」と「信用情報」住宅ローンの審査では、借入希望額の妥当性(返済負担率)と、申込者の信用情報等がチェックされます。

住宅ローンの審査は申込者の収入や勤務先、勤続年数などさまざまな項目をチェックします。

それぞれが重要な要素となりますが、なかには他の要素をクリアしていても、これひとつだけでNGとなるような項目もあるのです。

審査で特に落とされやすい3つの要素をご紹介します。

住宅ローンの審査は申込者の収入や勤務先、勤続年数などさまざまな項目をチェックします。

それぞれが重要な要素となりますが、なかには他の要素をクリアしていても、これひとつだけでNGとなるような項目もあるのです。

審査で特に落とされやすい3つの要素をご紹介します。

住宅ローンを申し込む際、事前審査と本審査という2つの審査があるのはなぜなのか、疑問に思う方も多いでしょう。

事前審査は複数の金融機関に同時に申し込むことができ、審査結果も比較的早くわかります。

先に事前審査を通しておくことで、住宅ローンの選択肢を増やすメリットもあるため、この段階では様々な住宅ローンを比較するのがおすすめです。

一方の本審査は、本命の金融機関にしぼって申し込むのが基本です。

本審査を申し込むと、前述の信用情報機関に登録され銀行間で情報が共有されます。

本審査をいくつも同時に申し込むことが、金融機関の心証を悪化させ、審査結果に響くケースもあるため、本審査は落ちたことが確定してから他の金融機関を検討したほうが無難でしょう。

住宅ローンの審査は、希望の住宅を手に入れるための正念場ともいえるイベントです。

事前審査と本審査の違いとそれぞれの役割を理解したうえで、本命の住宅ローンの審査に通過しましょう。

住宅ローンの審査は厳密に行われるので、落ちた時には相応の理由があります。(落ちた場合、理由は銀行からは教えてもらえません。)

きちんと対処しておけば問題なく審査をパスできる方がほとんどですし、落ちるリスクは事前に自分で低くすることができます。

住宅ローンを利用したい場合は、自分の財政状況をきちんと把握し、審査に引っかかることがないよう身辺の整理を心がけましょう。

住宅ローンを申し込む際、事前審査と本審査という2つの審査があるのはなぜなのか、疑問に思う方も多いでしょう。

事前審査は複数の金融機関に同時に申し込むことができ、審査結果も比較的早くわかります。

先に事前審査を通しておくことで、住宅ローンの選択肢を増やすメリットもあるため、この段階では様々な住宅ローンを比較するのがおすすめです。

一方の本審査は、本命の金融機関にしぼって申し込むのが基本です。

本審査を申し込むと、前述の信用情報機関に登録され銀行間で情報が共有されます。

本審査をいくつも同時に申し込むことが、金融機関の心証を悪化させ、審査結果に響くケースもあるため、本審査は落ちたことが確定してから他の金融機関を検討したほうが無難でしょう。

住宅ローンの審査は、希望の住宅を手に入れるための正念場ともいえるイベントです。

事前審査と本審査の違いとそれぞれの役割を理解したうえで、本命の住宅ローンの審査に通過しましょう。

住宅ローンの審査は厳密に行われるので、落ちた時には相応の理由があります。(落ちた場合、理由は銀行からは教えてもらえません。)

きちんと対処しておけば問題なく審査をパスできる方がほとんどですし、落ちるリスクは事前に自分で低くすることができます。

住宅ローンを利用したい場合は、自分の財政状況をきちんと把握し、審査に引っかかることがないよう身辺の整理を心がけましょう。

住宅ローンの種類

住宅ローンには、いくつかの種類やタイプがあります。

浜松で注文住宅を建てる際に役立てられるローンとしては、銀行ローンのほか、フラット35、フラット35sなどが挙げられます。

それぞれの特徴など、どのような人に向いているのかについてご紹介しましょう。

銀行ローン

銀行で取り扱っているもので、頭金ゼロでも購入できるところも増えています。 銀行が取り扱っているローンということもあり、フラット35では条件に適合しないような様々な物件でも対象となるのは嬉しいポイントですね。 できるだけ対象物件への制限のないローンを利用したいと思っているのであれば、銀行などのほうが向いているでしょう。 銀行ローンが向いているのは、多少審査が厳しかったとしても総合的な費用を抑えたいと思っている方におすすめです。 銀行は非常に金利が低く、返済までのことを総合してみるとやはり銀行ローンの方がお得になります。- 全期間変動金利…0.38~0.6%

- 10年固定金利…0.55~1.0%

※平成2年6月現在

住宅は費用がかなりかかるものということもあり、金利の費用も重視しなければならないポイントの一つですよね。 フラット35よりも確かに審査は厳しめではありますが、銀行ローンが通りそうな方はこちらから検討してみるのもおすすめです。

固定金利期間選択型

3年や5年など、金利が一定期間固定されている住宅ローン。その期間が終了すると、その時点の金利によって、変動金利型、固定金利型を選ぶことができます。

フラット35

フラット35といえば、民間金融機関と住宅金融支援機構の提携によって提供されている最長35年間の全期間固定金利住宅ローンのことです。 ずっと固定金利なので、安心感も高いでしょう。 気を付けなければならないのが、すべての住宅が対象になるわけではなく、細かな基準が設定されているということです。 フラット35の大きなメリットともいえるのが、銀行よりも審査がゆるいという事です。 それに加え、借りられる金額も多いので、できるだけ審査が通りやすいところで大きなお金を借りたいと思っている場合もフラット35が向いています。 ただし、フラット35は事前審査では通っていても本審査でNGになる方が多いと言われているので、このあたりはデメリットの一つとして押さえておかなければなりません。 本審査には時間もかかる傾向があります。 また、銀行ローンの場合は保証会社に支払う保証料を用意しなければなりませんが、フラット35は必要ありません。 そのため、注文住宅を建てたいと思っているけれど、またまた自己資金が用意できないと思っている方にも向いているでしょう。 一般的に個人事業主の方は相当業績が良くなければ銀行ローンを組むことは難しいと言われていますが、そういった場合でもフラット35ならば通る可能性が高いです。 保証人が不要な住宅ローンを検討したい方もフラット35が向いているでしょう。フラット35s

フラット35sとは、フラット35の中の優遇制度の一つです。 省エネルギー性や耐震、バリアフリー、耐久性・可変性など、一定の要件を満たしている住宅を取得する場合に限り、当初の10年間の借入期間は金利が優遇される仕組みとなっています。 金利AプランとBプランというものが用意されていて、それぞれ条件が異なるので注意しておきましょう。 気を付けておかなければならないのが、フラット35sには上限が設定されているため、それを上回った場合には受け付けが終了されるということ。 受け付け終了日についてはフラット35のホームページで確認することができます。住宅ローン手続きの流れと事前審査

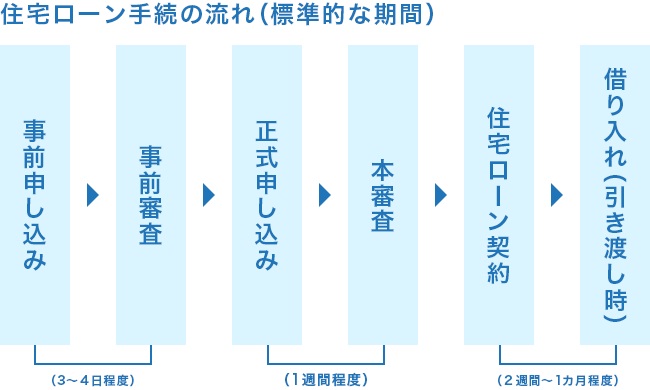

出典(スーモ):https://suumo.jp/article/oyakudachi/oyaku/sumai_nyumon/money/jyutakuloan_shinsa/

住宅ローンでは、融資のための本格的な本審査を行いますが、その前に、年収や勤務先などを調べる簡易的な事前審査を実施します。

1.事前審査

住宅の購入費用に住宅ローンを利用する場合、住宅ローンが借りられなければ希望の物件を購入できません。 そのため、まずは物件購入希望者が住宅ローンを借りることができるのかどうかを審査します。 事前審査では主に、物件購入希望者の職業や収入、また、購入する物件などについて金融機関によるチェックが行われます。 事前審査の段階では、審査項目に関する回答は基本的に自己申告となります。 ただし、金融機関によっては収入を確認するための源泉徴収票などの提出が必要になることもありので、確認しておきましょう。 事前審査では基本的な返済能力をチェックされると思ってください。ここでいう「返済能力」には、年齢や年収、勤務先などが含まれます。 審査内容は比較的軽めなので、事前審査に通ったからといって本審査も通過するとは限りません。 事前審査の結果は早ければ翌日、遅くても1週間程度で確定します。 審査が長くかかっている場合には何か審査に調査が必要な事があるのかも知れませんので注意が必要です。2.正式な住宅ローン申込み

事前審査に通ると、物件の売買契約を結ぶと同時に、書類などをそろえて住宅ローンの正式申込みを行います。 ネット銀行など以外の、通常の銀行の場合は窓口に足を運んで申し込みをします。3.本審査

事前審査に合格したら売買契約を結んで、いよいよ本審査へと進みます。 本審査では、事前審査とは比較にならないほどの詳しいチェックを行うため、審査結果が出るまでには最低でも1週間程度かかるケースがほとんどです。 事前審査に通過しても本審査で落ちることもあるので、本審査の結果が出るまでは安心しないようにしましょう。 本審査に合格さえすれば、金融機関と住宅ローン契約を結び、住宅の引き渡し時に融資が実行されます。 本審査の結果は、単に合格や不合格という形で提示されるのではなく、「この程度の金額なら融資できる」というような減額提案や、「連帯保証人がつくなら融資可」などの条件付きで回答されるケースもあります。 もちろん、一切の条件提示はなく「融資否決」となることも珍しくありません。 また、本審査では本人の健康状態などのほかに、物件の評価も行われます。 金融機関は、借り手がローンを払えなくなったり、返済が遅れるようになったりした場合に、担保となっている物件を売却して、ローンの残額を回収しなければいけません。 したがって、物件の担保価値が高ければ本審査通過の確率も上がりますが、評価が低い場合には、本人の経済状況などを問わず本審査に通らないこともあり得ます。 本審査では保証会社も本人についての審査を行います。 金融機関や保証会社は、借り手の健康状態まで確認します。 持病はないか、重大な病気を発症するリスクはあるのかどうかなど、かなり詳細に調べると思ってください。 フラット35以外の住宅ローンを借りるためには「団体信用生命保険」に加入する必要があります。 健康状態によっては団体信用生命保険に加入できない可能性があるため、健康状態のチェックは本審査通過のためにも重要な要素になります。4.住宅ローン契約

本審査に通って融資が承認されたら、次は住宅ローン契約(金銭消費貸借契約)へと進みます。 物件引き渡しの前までに融資が実行されるようスケジュールを調整します。 未完成の新築物件を購入する場合は、物件引き渡しの1~2ヶ月前に住宅ローン契約を締結することが多いでしょう。 すでに完成している場合は、物件引き渡しの3日~1週間前に住宅ローン契約となることが多いようです。5.借入れ(融資実行)

融資実行は、残金決済(売買契約時に支払う手付金を差し引いた額のお金の決済)の直前のタイミングとするのが一般的です。 残金決済が行われると同時に住宅ローンの実行となり、続いて物件の引き渡し(鍵の受け取り)、融資実行と同時に所有権・抵当権の登記などが行われます。住宅ローン審査の注意ポイント

「返済負担率」と「信用情報」住宅ローンの審査では、借入希望額の妥当性(返済負担率)と、申込者の信用情報等がチェックされます。

返済負担率

返済負担率は、年収に占める年間の返済額の割合のことです。 希望する借入額が申込者の年収から考え、無理なく返済できる範囲かどうかを判断する場合の参考となります。 民間金融機関の場合、住宅ローンの返済負担率は、年収に応じて20%から40%です。(年収が低いほど返済負担率も低く設定) 半官半民の住宅ローンであるフラット35の返済負担率は30%から35%(年収400万円未満か以上かで分かれる)が妥当とされています。 現在、車のローンとかも借りている方は、ローンの金額も返済負担率の対象金額に加算されますので注意して下さい。 出来れば車のローンは高額な場合が多いので、住宅ローンの申し込みの前に完済することをお勧めします。本人の属性

収入の安定性も、銀行にとっては重要なチェックポイントです。 公務員や大手上場企業の会社員は属性の評価が高く、逆に、フリーランスや自営業者は収入が安定しないため、銀行からの評価が低くなりがちです。 もちろん、自営業者は住宅ローンを借りることができないということはありませんが、審査通過の条件としては厳しくなるでしょう。勤続年数

転職が多く、勤続期間が短いと審査に落ちやすくなります。 勤続年数は3年以上あると有利だと言われています。 実際は1年以上から審査の対象になるところも多いのですが、1つの会社に勤めている期間が長くなるほど「安定している」と見なされ、信用度が上がります。健康状態

健康上の理由から「団体信用生命保険(団信)」に加入できない場合は、審査に落ちる可能性が高くなります。 「 何十年に渡って滞りなく毎月ローンを返済できるか」という点で、金融機関は健康状態も重視しています。

団体信用生命保険(団信)

債務者が死亡もしくは高度障害に陥った場合に、ローンの残金を肩代わりしてくれるシステムです。

フラット35等、加入が任意の場合もあります。

個人の信用情報

信用情報とは、申込者の借入の状況や返済の実績などです。 クレジットカードの利用状況や、車のローン・携帯電話の分割払い等の借り入れがあるかどうか、さらには、それをきちんと返済しているかどうかを調査されます。 これらは個人信用情報と呼ばれ、専門の機関(信用情報機関)に登録されています。 車のローンの引落日にお金が足りず、返済を1ヶ月以上滞納してしまうと、信用情報機関のブラックリストに記録されます。 ローンを完済したあとも一定期間が経過するまでは、住宅ローンの審査に通らなくなる可能性があるのです。 個人信用情報は、日本では以下の3つの機関が管理しており、登録内容はそれぞれに加盟している業者(金融機関、クレジットカード会社、保証会社等)の間で共有されています。 いずれの機関も本人が希望すれば情報開示を行っている(有料 ※1,000円)ため、過去にクレジットカードや携帯電話の料金等を滞納したことがある場合です。 住宅ローンの事前審査が通りにくいと感じる状況のときは、事前に記録をチェックしてみると良いでしょう。 事前に個人の信用情報をチェックされたい方は、下記の信用情報機関で調べてみてはいかがでしょうか?住宅ローンの審査で落とされる3つの大きな理由とは?

住宅ローンの審査は申込者の収入や勤務先、勤続年数などさまざまな項目をチェックします。

それぞれが重要な要素となりますが、なかには他の要素をクリアしていても、これひとつだけでNGとなるような項目もあるのです。

審査で特に落とされやすい3つの要素をご紹介します。

割賦販売商品を利用している

割賦販売とは日用品などを販売する際に、分割支払いを認める方法のことです。 物品を先に渡し、月もしくは年割で代金を徴収していくもので、身近な例としては携帯電話の支払いが当たります。 これまで携帯電話は一括0円で購入し、本体代金は発生しないというものがありました。 しかし現在は、一括0円が禁止になり本体を分割で購入する手法がほとんどとなっています。 この、分割した本体の支払いが割賦販売にあたってしまい、支払いが遅延した際に、本体代金分のローンの支払いが遅延しているという形になってしまうのです。クレジットカードの影響

まず支払いを遅延している場合は、絶対に審査は通りません。 他にもキャッシング枠がある場合、借りられる金額が減ってしまいます。 支払いの遅延に関しては時と場合によってしまうため、一概にOKであったりNGとお伝えするとはできません。 例えばすぐに返済をした場合や、5年前の話ということであれば、ほとんど問題はありません。健康状態に問題がある

住宅ローンを利用する際には団体信用生命保険への加入が必要となりますが、この保険への加入ができないために住宅ローンを利用できない、というケースがあります。 なぜ保険に入れないかというと、その人の健康状態に問題があると見なされるケースが多いのです。 具体的に問題とされるのは、過去5年間に手術や入院などをしている、そうした病気で今も通院しているなどが考えられます。 うつ病や高血圧、肥満といったケースでも審査に落とされることがあり、問題にされる要素は広範囲だと考えておいたほうがよいでしょう。 健康面で何らかの不安を抱える人は、あらかじめ検診を受けて医師のお墨付きを得るなどしておくといいかもしれません。まとめ

住宅ローンを申し込む際、事前審査と本審査という2つの審査があるのはなぜなのか、疑問に思う方も多いでしょう。

事前審査は複数の金融機関に同時に申し込むことができ、審査結果も比較的早くわかります。

先に事前審査を通しておくことで、住宅ローンの選択肢を増やすメリットもあるため、この段階では様々な住宅ローンを比較するのがおすすめです。

一方の本審査は、本命の金融機関にしぼって申し込むのが基本です。

本審査を申し込むと、前述の信用情報機関に登録され銀行間で情報が共有されます。

本審査をいくつも同時に申し込むことが、金融機関の心証を悪化させ、審査結果に響くケースもあるため、本審査は落ちたことが確定してから他の金融機関を検討したほうが無難でしょう。

住宅ローンの審査は、希望の住宅を手に入れるための正念場ともいえるイベントです。

事前審査と本審査の違いとそれぞれの役割を理解したうえで、本命の住宅ローンの審査に通過しましょう。

住宅ローンの審査は厳密に行われるので、落ちた時には相応の理由があります。(落ちた場合、理由は銀行からは教えてもらえません。)

きちんと対処しておけば問題なく審査をパスできる方がほとんどですし、落ちるリスクは事前に自分で低くすることができます。

住宅ローンを利用したい場合は、自分の財政状況をきちんと把握し、審査に引っかかることがないよう身辺の整理を心がけましょう。